µ│ēµ║É’╝ÜõĖŹÕÅ»ķØĀµ¢░ķŚ╗

Õ»╣ÕłŖĶĪīõ║║µØźĶ»┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝ī2017Õ╣┤µś»ķÜŠõ╗źķüŚÕ┐śńÜäõĖĆÕ╣┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īń¦Źń¦ŹÕĆ║µ¼ŠĶ׏ĶĄäķĆöÕŠäńÜäµ£¼ķÆ▒ķāĮµ│øĶĄĘõĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéńö▒õ║ÄÕĆ║ÕłĖÕłŖĶĪīÕł®ńÄćµ»öõ╣×Ķ┤ĘõĖŖÕŹćÕŠŚµø┤Õ┐½�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŹÕ░æõ╝üõĖÜõĮ£Õ║¤õ┐Īńö©ÕĆ║ÕłŖĶĪīĶĮ¼ÕÉæõ╣×Ķ┤Ę�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╝üõĖÜńÜäĶ׏ĶĄäķÜŠÕ║”õ╣¤Õ£©õĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĮ£Õ║¤ÕłŖĶĪīńÜäõ╝üõĖÜõĖŁ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķā©ÕłåÕłŖĶĪīõ║║µś»ńö▒õ║ÄÕłŖĶĪīĶĄäµ║ÉõĖŖÕŹćĶĆīĶ░āĶ¦ŻÕłŖĶĪīÕ”äµā│�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮåõ╣¤µ£ēõ╝üõĖܵś»ńö▒õ║ÄõĖĆń║¦ķśøķśōõĖŖµēŠõĖŹÕł░ń¤źĶČ│ńÜäĶŻģÕżćńøśĶĆīĶó½ķĆ╝õĮ£Õ║¤ńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ╝üõĖÜõĮ£Õ║¤ÕÅæÕĆ║ĶĮ¼ÕÉæõ╣×Ķ┤ĘÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ»╝Ķć┤õĖŹÕ░æķōČĶĪīõ┐ĪĶ┤ĘķóØÕ║”ńö©ÕŠŚÕŠłÕ┐½�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕøøÕ║ÅÕ║”ķóØÕ║”õĖźĶéāõ╣¤ÕĮ▒ÕōŹõ║åõĖĆķā©Õłåõ╣×Ķ┤ĘÕÅæµöŠ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Ķ׏ĶĄäĶĄäµ║ÉÕÆīĶ׏ĶĄäķÜŠÕ║”ÕÅīÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµś»õŠøķ£ĆõĖżÕż┤ķģŹÕÉłµĢłµ×£ńÜäµĢłµ×£�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéķ£Ćµ▒éµ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ŖÕ╣┤1-11µ£łµ¢░Õó×ńżŠĶ׏ń┤»Ķ«ĪÕÉīµ»ö13.1%�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕż¢ķā©Ķ׏ĶĄäķ£Ćµ▒éõŠØńäČĶŠāķćÅÕ╝║�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõŠøÕ║öµ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕż«ĶĪī3µ¼ĪõĖŖĶ░āõĖ╗Ķ”üķÖɵ£¤ķĆåÕø×Ķ┤ŁÕł®ńÄć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉłĶ«Ī25bp�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµīćÕ»╝Õł®ńÄćõĖŖĶĪī�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕüÅń┤¦ńÜäķÆ▒ÕĖüńø«ńÜä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕŖĀõĖŖķćæĶ׏õĖźńŠüń│╗Õ»╣ÕÉīõĖÜõ║ŗÕŖĪńÜäµĀćÕćå�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣┐õ╣ēķÆ▒ÕĖüõŠøÕ║öM2ńÜäÕó×ķƤ1986Õ╣┤õ╗źµØźķ”¢µ¼ĪķÖŹĶć│õĖ¬õĮŹ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õ▒Ģµ£ø2018Õ╣┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõŠøķ£Ćń┤¦Õ╣│ĶĪĪńÜ䵌ČÕŖ┐ķÜŠõ╗źµ│øĶĄĘµśŠńØƵö╣Ķ¦é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶ┐Öõ╣¤µäÅÕæ│ńØĆ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ£¬µØźń¦Źń¦ŹĶ׏ĶĄäķĆöÕŠäµ£¼ķÆ▒ńÜäõĖŁµ×ó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖÄõ╗ŖÕ╣┤ĶŠāķćÅķāĮµ£ēõĖĆĶ┐×õĖŖÕŹćńÜäÕÄŗÕŖø�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ķóäĶ«ĪõĖŗõĖĆÕ╣┤õĖĆĶ┐×µ£ēĶŠāķćÅÕ╝║ńÜäĶ׏ĶĄäķ£Ćµ▒é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©Õ╣┤µŖźŃĆŖõ╗ÄŌĆ£µ¼ĀÕĆ║ĶŹÆŌĆØÕł░ŌĆ£ĶĄäõ║¦µ¼ĀÕĆ║õĖżĶŹÆŌĆØŃĆŗõĖŁ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµłæõ╗¼õ╗Äķ£Ćµ▒éń½»ÕÉ»Ķł¬Õ»╣2018Õ╣┤ńÜäµĘ╗ÕŖĀńŖȵĆüõĖŠĶĪīõ║åÕē¢µ×É�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ╗Ķ”üń╗ōĶ«║µś»õĖŗõĖĆÕ╣┤GDPÕó×ķƤń║”õĖ║6.6%�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŠāõ╗ŖÕ╣┤ńÜä6.8%ńĢźµ£ēÕø×ĶÉĮ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŖéÕźÅõĖŖń£ŗń╗ŵĄÄÕÆīńēóķØĀĶ┤óńē®Õć║ĶĄäÕó×ķƤķāĮµś»ń╝ōµģóõĖŗķÖŹńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕŖĀõ╣ŗõ╗ÄÕÉŹõ╣ēGDPÕó×ķƤŃĆüPPIÕÉīµ»ö-CPIÕÉīµ»öńÜäń╝║ÕÅŻń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤õ╝üõĖÜńøłõĮÖÕó×ķƤµł¢Ķ«ĖńÄćõ╝ÜõĖŗķÖŹ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕåģµ║ɵƦńÄ░ķćæµĄüĶĄöÕü┐µēŹÕŹÄÕēŖÕ╝▒�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕøĀĶĆī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«ĪõĖŗõĖĆÕ╣┤õ╝üõĖÜńÜäÕż¢ķā©Ķ׏ĶĄäķ£Ćµ▒éõ╝ܵ»öõ╗ŖÕ╣┤Õ╝║�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ĶĄäķćæõŠøÕ║öµ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ£©ķÆ▒ÕĖüńø«ńÜäµöČń┤¦ÕÆīķćæĶ׏ńŠüń│╗õĖĆĶ┐×ńÜäķģŹµÖ»õĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╣¤ķÜŠõ╗źµ│øĶĄĘµśŠńØĆńÜäµē®Õ╝Ā�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖŁÕż«ń╗ŵĄÄõ║ŗµāģĶüÜõ╝ÜÕĘ▓õĖ║õĖŗõĖĆÕ╣┤ńÜäńø«ńÜäÕ«ÜĶ░ā�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶ”üµ▒éķÆ▒ÕĖüńø«ńÜäÕØܵīüń©│ÕüźõĖŁµĆ¦�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéń║Ąńäȵś»µĆØķćÅÕł░õĖŗõĖĆÕ╣┤µ┤╗ĶĘāĶ┤óÕŖĪńÜäń®║ķŚ┤µ£ēķÖÉ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķÆ▒ķōČńø«ńÜäÕ£©Õ«×ĶĘĄµōŹõĮ£ÕÄåń©ŗõĖŁÕÅ»ĶāĮõ╣¤õĖŹõ╝ÜÕż¦Õ╣ģµöČń┤¦�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗źķś╗µŁóĶ┤óÕŖĪķÆ▒ÕĖüÕÅīń┤¦Õ»╣Õ«×õĮōń╗ŵĄÄńÜäµö╗Õć╗�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĮåÕ£©Õģ©ńÉāµĄüÕŖ©µĆ¦ń╝®ń¤ŁŃĆüµĄĘÕåģCPIķĆÜĶāĆÕÄŗÕŖøõĖŖÕŹćÕÆīķś▓ÕŹ▒ķÖ®ńÜäÕżÜķćŹÕÄŗÕŖøõ╣ŗõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╣¤õĖŹõ╝ܵ؊Õ╝Ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶć│ÕżÜµś»õĖÄńÄ░Õ£©õĖƵĀĘ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īń╗Åńö▒µ×£ń£¤ķśøķśōµōŹõĮ£ÕØܵīüĶĄäķćæķØóńÜäń┤¦Õ╣│ĶĪĪ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ķćæĶ׏ńŠüń│╗µ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶÖĮńäȵŁżµ¼ĪõĖŁÕ┐āń╗ŵĄÄõ║ŗµāģĶüÜõ╝ÜńÜäÕ«ÜĶ░āõĖÄõ╣ŗÕēŹĶŠāķćÅ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ£ēµēĆÕ╝▒Õī¢�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĮåĶāĮÕż¤õĖĆÕ«ÜńÜ䵜»�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖźńŠüń│╗ńÜäÕüÅÕÉæõĖŹõ╝ÜÕÅś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķÆłÕ»╣ÕÉīõĖÜõ║ŗÕŖĪńÜäńŠüń│╗µø┤µś»õ║æõ║æ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉīõĖÜÕŁśÕŹĢÕĮÆÕģźÕÉīõĖܵ¼ĀÕĆ║ńÜäĶČŗÕŖ┐ÕŠłµĖģµÖ░�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╗ÄķōČĶĪīńÜäĶ¦åńé╣ń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉīõĖÜÕŁśÕŹĢÕłŖĶĪīÕł®ńÄćõĖÄńÉåĶ┤óķóäµ£¤µöČńøŖńÄćõĖĆĶ┐×ÕĆƵīé�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŠĶĪīÕÉīõĖÜÕźŚÕł®ńÜäń®║ķŚ┤õ╣¤µČłķĆØõ║å�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕøĀĶĆī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īń╗Åńö▒ÕÉīõĖÜõ║ŗÕŖĪķōŠµØĪÕÅæµśÄńÜ䵥üÕŖ©µĆ¦�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶČŗÕŖ┐µś»µČłķĆØńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕģ│õ║ÄĶ׏ĶĄäķ£Ćµ▒é�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░żÕģȵś»õ┐Īńö©ÕĆ║ńÜäĶ׏ĶĄäķ£Ćµ▒é�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŻģÕżćÕ░åõĖĆńø┤ÕēŖÕ╝▒�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕĮÆń║│õŠøķ£ĆõĖżÕż┤Ķ”üń┤Ā�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµłæõ╗¼õ╗źõĖ║õĖŗõĖĆÕ╣┤õ╝üõĖÜńÜäĶ׏ĶĄäµ£¼ķÆ▒õ╝ÜõĖĆĶ┐×õĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĮåÕĘ«Õł½Ķ׏ĶĄäÕĘźÕģĘńÜäĶĄäµ║ÉĶĮ¼ÕÅśÕ╣ČÕĘ«Õł½µŁź�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣ČõĖöµ»Åń¦ŹĶ׏ĶĄäÕĘźÕģĘńÜäĶĄäµ║Éõ╣¤µ£ēµæćÕŖ©�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕģ│õ║Äõ╝üõĖÜµØźĶ»┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕĮÆń║│Ķ┐Éńö©ń¦Źń¦ŹõĖ╗Ķ”üńÜäÕĆ║µ¼ŠĶ׏ĶĄäÕĘźÕģĘ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣ȵīæķĆēńøĖÕ«£ńÜ䵌Čńé╣�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║ÄõĖŗķÖŹµĆ╗Ķ┤óÕŖĪńö©Õ║”µØźĶ»┤Õģʵ£ēÕŠłµ┤╗ĶĘāńÜäµäÅõ╣ē�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Ķ┐Öõ╣¤µś»µłæõ╗¼ń╝¢µÆ░Ķ┐Öń»ćķÖłĶ┐░ńÜäµäÅÕøŠ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ£¤µ£øĶāĮÕż¤õĖ║õ╝üõĖÜńÜäĶ׏ĶĄäÕå│Ķ««õŠøÕ║öõĖĆńé╣ÕÅéķśģ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕÉĵ¢ćķĪ║µ¼ĪÕē¢µ×Éõ║åķōČĶĪīõ╣×Ķ┤ĘŃĆüÕĆ║ÕłĖĶ׏ĶĄäÕÆīõ┐Īńö©Ķ׏ĶĄäĶ┐ÖõĖēń¦Źµ£ĆÕĖĖĶ¦üńÜäÕĆ║µ¼ŠĶ׏ĶĄäÕĘźÕģĘ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ£Ćń╗łķÆłÕ»╣ÕĘ«Õł½ń▒╗Õ×ŗńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īń╗ÖÕć║õ║åĶ׏ĶĄäµłśńĢźõĖ╗Õ╝ĀõŠøÕÅéķśģ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖĆŃĆüķōČĶĪīõ╣×Ķ┤Ę

Õ»╣Õż¦Õż¦ķāĮõ╝üõĖÜĶĆīĶ©Ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīõ╣×Ķ┤ʵś»Õ«āõ╗¼ÕÅ¢ÕŠŚÕż¢ķā©Ķ׏ĶĄäńÜäµ£ĆõĖ╗Ķ”üĶ”üķóå�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéķÜÅńØĆÕĆ║ÕłĖÕłŖĶĪīÕł®ńÄćõĖŖÕŹćŃĆüķÆłÕ»╣õ┐Īõ╗╗ńŁēķØ×µĀćńÜäńŠüń│╗ĶČŗõĖź�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ŖÕ╣┤Õ░ܵ£ēÕģČõ╗¢Ķ׏ĶĄäķĆöÕŠäĶĮ¼Õø×õ╣×Ķ┤Ę�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖŗõĖĆÕ╣┤õ╣×Ķ┤ĘÕł®ńÄćĶĄ░ÕŖ┐ĶČŗÕŖ┐�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµŚĀń¢æµś»Ķ«ĖÕżÜõ╝üõĖܵēĆń£Ęµ│©ńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖŗķØóµłæõ╗¼õ╗Äõ╣×Ķ┤ĘõŠøķ£ĆńÜäĶ¦åńé╣õĖŠĶĪīÕē¢µ×É�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

µ£ēõ╣×Ķ┤Ęķ£Ćµ▒éńÜä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķÖżõ║åõ╝üõĖÜÕż¢�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ╗Ķ”üµś»õĮŵ░æķā©Õłå�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶ┐æÕ╣┤µØź�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗źńö©õĮ£µČłĶĆŚõĖ║õĖ╗ńÜäõĮŵ░æķā©Õłåń¤Łµ£¤õ╣×Ķ┤ĘÕ”äµā│µ£ēµśŠńØĆÕēŹĶ┐ø�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»µś»õ╗ÄĶĮ¼ÕÅśĶČŗÕŖ┐ń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ▓Īµ£ēÕŁŻĶŖéµĆ¦ńÜäĶ¦äÕłÖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķÜŠõ╗źĶČŗÕŖ┐Õż¢µÄ©�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

µĆØķćÅÕł░µł┐Õ£░õ║¦Ķ░āµÄ¦õ╣ŗõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ║ķü┐ÕģŹµČłĶĆŚĶ┤ĘĶĄäķćæõĮ£õĖ║ķ”¢õ╗śĶ┐øÕģźµź╝ÕĖé�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµöČń┤¦õ║åµČłĶĆŚĶ┤Ęńø«ńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕŖĀõ╣ŗõ╗ŖÕ╣┤ńÜäÕó×ķĆ¤ÕŠłķ½ś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµłæõ╗¼õ╗źõĖ║õĖŗõĖĆÕ╣┤õĮŵ░æķā©ÕłåńÜäń¤Łµ£¤õ╣×Ķ┤ʵ¢░Õó×Õ”äµā│�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŹõ╝ÜÕåŹµ¼ĪÕż¦Õ╣ģµöĆÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»ĶāĮõĖÄõ╗ŖÕ╣┤ńøĖńŁē�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖŁµüÆõ╣ģõ╣×Ķ┤ʵś»õĮŵ░æķā©Õłåõ╣×Ķ┤ĘńÜäõĖ╗õĮō�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝ī2016Õ╣┤ÕŹĀõĮŵ░æõ╣×Ķ┤ĘńÜä89.7%�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝ī2017Õ╣┤ÕēŹ11õĖ¬µ£ł�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īńö▒õ║Äń¤Łµ£¤õ╣×Ķ┤ĘÕ”äµā│ńÜäķŻÖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīĶó½Ķ┐½ķÖŹĶć│73.3%�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĮŵ░æķā©ÕłåńÜäõĖŁķĢ┐µŚČÕł╗õ╣×Ķ┤ĘõĖ╗Ķ”üńö©õĮ£Ķ┤Łµł┐�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ÄÕÄåÕÅ▓µĢ░µŹ«ń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµł┐Õ£░õ║¦Õć║Õö«ń┤»Ķ«ĪÕó×ķĆ¤Õ»╣õĮŵ░æķā©ÕłåõĖŁķĢ┐µŚČÕł╗õ╣×Ķ┤Ęń┤»Ķ«ĪÕó×ķƤµ£ēÕŠłÕ╝║ńÜäõ║ēÕģłµĆ¦�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖŗõĖĆÕ╣┤ńÜäÕ£░õ║¦Õć║Õö«ĶČŗÕŖ┐�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░åµś»Õå│Ķ««õĮŵ░æķā©ÕłåõĖŁķĢ┐µŚČÕł╗õ╣×Ķ┤ĘÕ”äµā│ńÜäµ£ĆõĖ╗Ķ”üĶ”üń┤Ā�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆ鵳æõ╗¼õ╗źõĖ║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤Õ£░õ║¦Õć║Õö«Õó×ķƤõĖÄõ╗ŖÕ╣┤ĶŠāķćÅ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕø×ĶÉĮńÜäµ”éńÄćµø┤Õż¦�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

2016Õ╣┤ńÜäÕ£░õ║¦Õć║Õö«ķ½śÕó×ķƤ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ£©µāŖµā¦Õ┐āµāģÕÅæÕŖ©õĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ«×ĶĘĄõĖŖńÄ░ÕĘ▓ķĆŵö»õ║åõĖĆķā©Õłåķ£Ćµ▒é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶ░āµÄ¦õ╣ŗÕÉÄķśøķśōĶĄĘµ║ÉķÖŹµĖ®�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ŖÕ╣┤9µ£łÕĮōµ£łÕć║Õö«ĶĄĘµ║ɵ│øĶĄĘĶ┤¤µĘ╗ÕŖĀ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé12µ£łÕżÕ╝ĆńÜäõĖŁÕ┐āń╗ŵĄÄõ║ŗµāģĶüÜõ╝ÜõĖŖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµīćÕć║Ķ”üÕØܵīüµł┐Õ£░õ║¦ķśøķśōĶ░āµÄ¦ńø«ńÜäõĖĆĶ┐׵ƦÕÆīńēóķØĀµĆ¦�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©µĢ┤õĖ¬Õ£░õ║¦ńø«ńÜäÕ¤║Ķ░āķÜŠõ╗źµØŠÕ╝ĆńÜäńŖȵĆüõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ£░õ║¦Õć║Õö«Õó×ķƤÕÅ»ĶāĮĶ┐śÕ░åµöŠń╝ō�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╗ÄķćæĶ׏ń╗äń╗ćńÜäĶ¦åńé╣ÕÉ»Ķł¬�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅæµöŠõĮŵ░æõĖŁķĢ┐µŚČÕł╗õ╣×Ķ┤ĘńÜäµĆ¦õ╗ʵ»öõ╣¤µś»Õ£©õĖŗķÖŹńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéķÜÅńØĆķśøķśōÕī¢Õł®ńÄćõĖÄÕ¤║ÕćåÕł®ńÄćµü»ÕĘ«ńÜäõĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīÕŁśµ¼ŠõĖ¦Õż▒�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ¼ĀÕĆ║ń½»õĖŹńēóķØĀ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīĶŻģÕżćĶČģķĢ┐µŚČÕł╗µł┐Ķ┤ĘńÜäĶ欵ä┐ÕēŖÕ╝▒�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕŖĀõ╣ŗķōČĶĪīĶć¬ÕĘ▒ńÜäµ¼ĀÕĆ║ĶĄäµ║ÉõĖŖÕŹćÕŠŚÕŠłÕ┐½�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝ī3õĖ¬µ£łÕÉīõĖÜÕŁśÕŹĢÕłŖĶĪīÕł®ńÄćńÄ░ÕĘ▓ķĆŠĶČŖ5%�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ»öķćæĶ׏ń╗äń╗ćõ║║µ░æÕĖüÕ░ŵłæń¦üÕ«ČõĮŵł┐ÕģĖÕĮōõ╣×Ķ┤ĘÕŖĀµØāÕīĆń¦░Õł®ńÄćķāĮĶ”üķ½ś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīµø┤õĖŹµāģµä┐ÕÄ╗ÕüܵīēµÅŁõ╣×Ķ┤Ęõ║å�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕĮÆń║│µØźń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤õĮŵ░æķā©Õłåµ¢░Õó×õ╣×Ķ┤ĘÕ”äµā│�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖÄõ╗ŖÕ╣┤ĶŠāķćÅ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŹõ╝ܵ£ēµśŠńØĆńÜäµöŠķćÅ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŁµ×óÕÅ»ĶāĮńøĖńŁēµł¢ńĢźķ½śõ║Äõ╗ŖÕ╣┤�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕåŹµØźń£ŗń£ŗõ╝üõĖÜķā©ÕłåńÜäõ┐ĪĶ┤Ęķ£Ćµ▒é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶ┐ÖÕä┐µēĆĶ»┤ńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķÖżõ║åµ░æõ╝üõĖÄõĖƵĀĘÕ╣│ÕĖĖńÜäÕøĮõ╝üÕż¢�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╣¤Õīģµŗ¼Õ¤ÄµŖĢÕģ¼ÕÅĖ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖÄõĮŵ░æķā©ÕłåõĖƵĀĘ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŁµüÆõ╣ģõ╣×Ķ┤ʵś»õ╝üõĖÜķā©Õłåõ╣×Ķ┤ĘńÜäõĖ╗õĮō�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīÕĮ▒ÕōŹõ╝üõĖÜõĖŁµüÆõ╣ģõ╣×Ķ┤ĘńÜäõĖ╗Ķ”üĶ”üń┤Āµś»ńēóķØĀĶ┤óńē®Õć║ĶĄä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õ▒Ģµ£ø2018Õ╣┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īńēóķØĀĶ┤óńē®Õć║ĶĄäÕó×ķƤķóäĶ«ĪÕ░åń╝ōµģóÕø×ĶÉĮ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖēÕż¦ÕłåķĪ╣õĖŁ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĄäķćæµ│ēµ║ÉÕ»╣Õ¤║Õ╗║Õć║ĶĄäńÜäń║”µØ¤Õ░åķĆɵĖÉÕ╝║Õī¢�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©Õ£¤Õ£░ÕŖ©µĆüõŠøÕ║öŃĆüń¦¤Õö«Õ╣ČķćŹŃĆüõĖĆń║┐õĖÄķā©ÕłåńāŁķŚ©õ║īń║┐ķāĮõ╝ÜõĮÄÕ║ōÕŁśńŁēĶ”üń┤ĀõĖĆĶĄĘµĢłµ×£õĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╝ĆÕÅæÕĢåµŗ┐Õ£░ńÜäµ┤╗ĶĘāõŠØńäČÕŠłķ½ś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮåÕć║Õö«Õó×ķƤµöŠń╝ōÕ░åõĖĆĶ┐×ÕÉæÕć║ĶĄäń½»õ╝ĀÕ»╝�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝ī2018Õ╣┤ńÜäÕ£░õ║¦Õć║ĶĄäÕó×ķƤµł¢Ķ«ĖńÄćõ╝ܵ»öõ╗ŖÕ╣┤õĮÄ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ĶĆīÕłČķĆĀõĖÜÕć║ĶĄä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅŚÕø░õ║ÄÕ¤║Õ╗║ÕÆīÕ£░õ║¦Õć║ĶĄäķ£Ćµ▒éńÜäµöŠń╝ō�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗źÕÅŖĶĄÜķÆ▒Õó×ķćÅõ╝ÜķøåÕ£©ĶĄäµ║ÉÕ╝Ƶö»ÕÅŚķÖÉńÜäõĖŖµĖĖĶüīõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«Īõ╣¤ķÜŠµ£ēµśŠńØĆńÜäÕłĘµ¢░�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆ鵳æõ╗¼õ╗Äõ╗ź3Õ╣┤µ£¤AA+õĖŁńź©Õł░µ£¤µöČńøŖńÄćÕćÅPPIÕÉīµ»öµØāĶĪĪńÜäÕ«×ĶĘĄÕł®ńÄćÕ»╣ÕłČķĆĀõĖÜÕć║ĶĄäńÜäõ║ēÕģłµĆ¦õ╣¤ĶāĮÕż¤ń£ŗÕć║�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶÖĮńäČõĖŖµĖĖńÜäõ║¦ĶāĮńĮ«µŹóÕ░åÕŖĀķƤ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮåÕ»╣µĢ┤õĖ¬ÕłČķĆĀõĖÜÕć║ĶĄäńÜäµö»µīüµĢłµ×£µ£ēķÖÉ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ŃĆĆÕøĀĶĆī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŗźµś»õĖŹµĆØķćÅÕģČÕ«āĶ׏ĶĄäÕĘźÕģĘÕÉæõ╣×Ķ┤ĘńÜäµÉ¼Ķ┐É�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮŵ░æÕÆīõ╝üõĖÜķā©ÕłåńÜäµ¢░Õó×õ┐ĪĶ┤Ęķ£Ćµ▒éķÜŠõ╗źµ│øĶĄĘÕż¦ńÜäõĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©ÕÉĵ¢ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµłæõ╗¼Õ░åÕ»╣ÕĆ║ÕłĖĶ׏ĶĄäķ£Ćµ▒éÕüÜÕē¢µ×É�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗źõĖ║µ£ēõĖĆõ║øĶĄäĶ┤©ÕźĮŃĆüĶ««õ╗ĘĶāĮÕŖøÕ╝║ńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝ܵīæķĆēõ╣×Ķ┤ĘµØźµø┐µŹóÕÅæÕĆ║�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĮåń║Ąńäȵś»µĆØķćÅÕł░Ķ┐Öń¦Źµø┐µŹó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµĆ╗õ┐ĪĶ┤Ęķ£Ćµ▒éńÜäÕó×ķćÅõŠØńäČõĖŹõ╝ÜÕŠłķ½ś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ║ŗÕ«×Õ£░õ║¦Õć║Õö«ÕÆīńēóķØĀĶ┤óńē®Õć║ĶĄäÕó×ķƤÕÉæõĖŗńÜäĶČŗÕŖ┐µś»ńĪ«Õ«ÜńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕåŹµØźń£ŗń£ŗ2018Õ╣┤ńÜäõ┐ĪĶ┤ĘõŠøÕ║öµĆÄõ╣ł�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕēŹµ¢ćĶ»┤Õł░Ķ┐ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ŖÕ╣┤ńö▒õ║ÄõĖŹÕ░æõ╝üõĖÜõĮ£Õ║¤ÕÅæÕĆ║ĶĮ¼ÕÉæõ╣×Ķ┤Ę�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ»╝Ķć┤õĖĆõ║øķōČĶĪīÕøøÕ║ÅÕ║”ńÜäõ┐ĪĶ┤ĘķóØÕ║”õĖźĶéā�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õ£©12µ£łńÜäõĖŁÕż«ń╗ŵĄÄõ║ŗµāģĶüÜõ╝ÜõĖŖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ║ķÆ▒ÕĖüńø«ńÜäÕ«ÜĶ░āµŚČ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╝║Ķ░āõ║åĶ”üŌĆ£ÕØܵīüķÆ▒ÕĖüõ┐ĪĶ┤ĘÕÆīńżŠõ╝ÜĶ׏ĶĄäÕ”äµā│ÕÉłńÉåµĘ╗ÕŖĀŌĆØ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶĆīõĖŖõĖƵ¼ĪµīćÕć║Ķ”üÕØܵīüõ┐ĪĶ┤ʵĆ╗ķćÅÕÉłńÉåµĘ╗ÕŖĀ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗Źµś»2012Õ╣┤ńÜäõĖŁÕż«ń╗ŵĄÄõ║ŗµāģĶüÜõ╝Ü�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õøóń╗ōĶ┐Öµ¼ĪõĖŁÕż«ń╗ŵĄÄõ║ŗµāģĶüÜõ╝ÜõĖŖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ«×õĮōń╗ŵĄÄÕÄ╗µØĀµØåÕ£©ńø«ńÜäõĖŁńÜäÕ«ÜõĮŹµ£ēµēĆõĖŗķÖŹ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµłæõ╗¼õ╗źõĖ║2018Õ╣┤ńÜäõ┐ĪĶ┤ĘķóØÕ║”ÕÅ»ĶāĮõ╝ܵ£ēõĖĆÕ«Üķō║Õ╝Ć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ║ŗÕ«×IPOÕ«ĪķśģĶČŗõĖź�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīķØ×ķćæĶ׏õ╝üõĖÜÕĆ║ÕłĖĶ׏ĶĄäÕ”äµā│Õģʵ£ēõĖŹńĪ«Õ«ÜµĆ¦�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķō║Õ╝Ćõ┐ĪĶ┤ĘķóØÕ║”µś»Õīģń«Īõ╝üõĖÜĶ׏ĶĄäµāģÕĮóĶāĮÕż¤ÕØÜńøĖńŁēń©│ńÜäÕÅ»ĶĪīõ╣ŗõĖŠ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õ£©õ┐ĪĶ┤ʵŖĢµöŠõĖŖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«ĪķōČĶĪīõ╝ÜÕÉæõ╝üõĖܵŁ¬µ¢£�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶÖĮńäČĶ┐Öń¦ŹµŁ¬µ¢£�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµś»Õ£©ń╗ŵĄÄÕØÜńøĖńŁēń©│Ķ┐ÉĶĮ¼ŃĆüõ┐ĪĶ¬ēÕŹ▒ķÖ®ĶŠāÕ░ÅńÜäµØĪõ╗ČõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŗźµś»Õ«×õĮōõ╝üõĖÜõ┐ĪĶ¬ēÕŹ▒ķÖ®µśŠńØĆõĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕć║õ║Äń©│ÕüźĶ┐ÉĶÉźńÜäÕćåÕłÖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīÕ£©µöŠĶ┤ʵŚČõ╝ÜĶŠāķćÅÕ«ĪµģÄ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╗źõĖ║ķōČĶĪīõ╣×Ķ┤Ęõ╝ÜÕÉæõ╝üõĖÜÕ«óµłĘµŁ¬µ¢£�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ╗Ķ”üµś»õŠØµŹ«õ╗źõĖŗõĖżõĖ¬ń╝śµĢģÕĤńö▒�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖƵś»ÕēŹķØóĶ»┤Õł░Ķ┐ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤Õ£░õ║¦Õć║Õö«Õó×ķƤµöŠń╝ō�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮŵ░æķā©ÕłåńÜäõ┐ĪĶ┤Ęķ£Ćµ▒éÕ╣ČõĖŹÕ╝║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕŖĀõ╣ŗÕüܵīēµÅŁõ╣×Ķ┤ĘńÜäµĆ¦õ╗ʵ»öõĖŗķÖŹ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīÕÉæõĮŵ░æķā©Õłåõ╣×Ķ┤ĘńÜäÕŖ©ÕŖøÕ╣ČõĖŹÕ╝║�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖĆĶĄĘÕÅłµ£ēÕ«ĪµĀĖÕÄŗÕŖø�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶć¬ÕĘ▒Õ░▒µ£ēÕÉæõ╝üõĖÜĶŻģÕżćõ╣×Ķ┤ĘńÜäķ£Ćµ▒é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ║īµś»ķōČĶĪīõ╣ŗķŚ┤µŗēÕŁśµ¼Šõ╝ÜÕŖĀķćŹ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīÕÅæµöŠõ╝üõĖÜõ╣×Ķ┤ĘĶāĮÕż¤õ┐Ø�’╝ø’╝ø�’╝ø’╝ø�’╝ø�’╝ø�’╝øŃü¤ń¬ü�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕÉīõĖܵ¼ĀÕĆ║µ│ēµ║ÉõĖŹńēóķØĀ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣ČõĖöĶĄäµ║ÉĶŠāķćÅķ½ś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īńŠüń│╗õ╣¤Õ£©µīćÕ»╝ķōČĶĪīµ¼ĀÕĆ║õ╗ÄÕÉīõĖÜÕø×ÕĮÆÕł░ÕŁśµ¼ŠõĖŁ�ŃĆé�ŃĆéŃĆé�ŃĆé�’╝¤�’╝¤�’╝¤’╝¤�’╝¤ÕóÆń¬āĶ»¢Õ®ĄńĮ©ńźŁµŗŁµīźńī®ń│╗ķ│īŃłźaķśōÕī¢ńÜäńÉåĶ┤óÕł®ńÄćõĖÄÕŁśµ¼ŠÕł®ńÄćõ╣ŗÕĘ«Õżäõ║Äķ½śõĮŹńÜäńŖȵĆüõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕŁśµ¼ŠĶä▒Õ¬Æń¤Łµ£¤ķÜŠõ╗źµö╣ÕÅś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīń½×ĶĄøÕŁśµ¼ŠĶ┐ÖõĖĆńēóķØĀµ¼ĀÕĆ║õ╝ÜÕŠłÕ╝║ńāł�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ĶĆīÕÅæµöŠõ╝üõĖÜõ╣×Ķ┤Ę�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶāĮÕż¤Ķ«®õ╣×Ķ┤Ęõ║║Õ░åµēĆĶ┤ĘĶĄäķćæõ┐ØÕŁśĶ┐ÖõĖ¬ķōČĶĪīķćī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ║ķōČĶĪīĶ┤Īńī«ÕŁśµ¼Š�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶĆīÕ»╣õĮŵ░æÕ«óµłĘµöŠĶ┤Ę�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµŚĀĶ«║µś»µČłĶĆŚĶ┤Ę�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗Źµś»µł┐Ķ┤Ę�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµā│Ķ”üĶ«®õ╣×Ķ┤Ęõ║║Õ░åķÆ▒õĖĆĶ┐×õ┐ØÕŁśĶ┐ÖõĖ¬ķōČĶĪīķćī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķāĮĶ”üķÜŠõĖĆõ║ø�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╗źµś»�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝üõĖÜķā©Õłåõ┐ĪĶ┤ĘõŠøķ£ĆńÜäõĖźĶéāµ░┤Õ╣│�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶʤõ╗ŖÕ╣┤ĶŠāķćÅ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»ĶāĮµś»Ķ”üńĢźõĖ║Õ«ĮµØŠõĖĆõ║øńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ╣¤Õ░▒µś»Ķ»┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝üõĖܵā│Ķ”üÕÅ¢ÕŠŚõ╣×Ķ┤Ę�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»ĶāĮõ╝ܵø┤ń«ĆńĢźõĖĆõ║ø�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╣×Ķ┤ĘĶĄäµ║ɵĆÄõ╣łĶĮ¼ÕÅśÕæó�’╝¤�’╝¤�’╝¤’╝¤�’╝¤ķóäĶ«ĪõĖŁµ×óõ╝ÜõĖŖń¦╗�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé�’╝ø’╝ø�’╝ø’╝ø�’╝ø�’╝ø�’╝¦ÕżĘÕ║Ęõ║®Ū¢ķŁæÕåēŌēłĶĪī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĄäķćæķØóµł¢Ķ«ĖńÄćõ╝ÜÕØܵīüń┤¦Õ╣│ĶĪĪ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕć║õ║ÄÕØܵīüõĖŁÕż¢µü»ÕĘ«ńÜäĶ¦åńé╣�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«Ī2018Õ╣┤Õż«ĶĪīĶ┐śõ╝ÜõĖĆĶ┐×õĖŖĶ░āķĆåÕø×Ķ┤ŁŃĆüSLFÕÆīMLFńŁēńÜäÕł®ńÄć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµīćÕ»╝Õł®ńÄćõĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©Ķ┐Öń¦ŹńŖȵĆüõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµŚĀĶ«║µś»ÕÉīõĖÜĶĄäķćæńÜäĶĄäµ║É�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗Źµś»ÕŁśµ¼ŠńÜäĶĄäµ║É�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖÄõ╗ŖÕ╣┤ĶŠāķćÅõĖŁµ×óõĖŖÕŹćńÜäµ”éńÄćµø┤Õż¦�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕøĀĶĆī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īń║Ąńäȵś»õ╝üõĖÜõ┐ĪĶ┤ĘńÜäõŠøķ£ĆĶüöń│╗µ£ēµēĆÕłĘµ¢░�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮåńö▒õ║ÄķōČĶĪīĶć¬ÕĘ▒ńÜäĶĄäµ║ÉÕ£©õĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«Īõ╣×Ķ┤ĘÕł®ńÄćõĖŁµ×óõ╣¤õ╝ÜõĖŖń¦╗�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ĶŖéÕźÅõĖŖń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»ĶāĮµś»õĖŖÕŹŖÕ╣┤ńøĖÕ»╣µø┤ķ½ś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗÕŹŖÕ╣┤µ£ēµēĆÕø×ĶÉĮ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖŁÕ┐āńÜäķĆ╗ĶŠæ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗Źµś»ńēóķØĀĶ┤óńē®Õć║ĶĄäķĆɵĖÉÕø×ĶÉĮ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗÕŹŖÕ╣┤ńÜäõ┐ĪĶ┤Ęķ£Ćµ▒éÕÅ»ĶāĮĶ”üµ»öõĖŖÕŹŖÕ╣┤Õ╝▒�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīÕÅ»ĶāĮķØóõĖ┤õĖĆõĖ¬ŌĆ£Ķ┤óńē®µ¼ĀÕĆ║õĖżĶŹÆŌĆØ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ║īŃĆüÕĆ║ÕłĖĶ׏ĶĄä

2017Õ╣┤µĢ┤õĖ¬õ┐Īńö©ÕĆ║ńÜäÕłŖĶĪīÕł®ńÄćÕÆīÕłŖĶĪīķÜŠÕ║”�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķāĮÕż¦ĶČģķóäµ£¤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ»╝Ķć┤õ║åÕĆ║ÕłĖĶ׏ĶĄäÕ”äµā│ńÜäÕż¦Õ╣ģń╝®ń¤Ł�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé2016Õ╣┤õ┐ĪĶ¬ēÕĆ║ÕłŖĶĪī8.5õĖćõ║┐�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕćĆĶ׏ĶĄäķóØ5.4õĖćõ║┐�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶĆī2017Õ╣┤ÕłŖĶĪīõ┐ĪĶ¬ēÕĆ║5.4õĖćõ║┐�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīÕćĆĶ׏ĶĄäÕ”äµā│µø┤µś»ńö▒õ║ÄÕł░µ£¤ķćÅńÜäõĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕŬĶ”ü780õ║┐�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õ▒Ģµ£ø2018Õ╣┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµłæõ╗¼õ╗źõĖ║õ┐ĪĶ¬ēÕĆ║ńÜäÕłŖĶĪīÕł®ńÄćÕÅ»ĶāĮõ╝ÜõĖĆĶ┐×ÕØܵīüÕ£©ĶŠāķ½śµ¢╣õĮŹ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕłŖĶĪīķÜŠÕ║”õĖÄõ╗ŖÕ╣┤ĶŠāķćÅõ╣¤õĖŹõ╝ܵśŠńØĆõĖŗķÖŹ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ķĆ╗ĶŠæń«ĆńĢźµØźĶ»┤Õ░▒µś»�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ£©õ╣×Ķ┤ĘÕł®ńÄćõĖŁµ×óõĖŖÕŹćńÜäńŖȵĆüõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║Äõ╣×Ķ┤ĘĶ««õ╗ʵēŹÕŹÄÕ╣ČõĖŹÕ╝║ńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅæÕĆ║õ╗Źµś»ĶŠāķćÅńøĖÕ«£ńÜäµīæķĆē�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣ČõĖöõ╝üõĖÜńÄ░ÕĘ▓ÕŠÉÕŠÉõ╣Āµā»ÕłŖĶĪīÕł®ńÄćńÜäõĖŖÕŹćõ║å�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕøĀĶĆīķóäĶ«ĪõĖŗõĖĆÕ╣┤ńÜäõ┐Īńö©ÕĆ║õŠøÕ║öõ╝ÜõĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆé�’╝¤�’╝¤�’╝¤’╝¤�’╝¤ÕóÆń¬āĶ░øµ×©ĶĀ¢�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķÆłÕ»╣ÕÉīõĖÜķōŠµØĪńÜäńŠüń│╗ÕÅśõĖźõ╣ŗÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖĆķā©ÕłåÕŹ▒ķÖ®ÕüÅÕźĮķ½śńÜ䵥üÕŖ©µĆ¦µČłķĆØõ║å�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐Īńö©ÕĆ║ńÜäĶŻģÕżćµ░öÕŖøĶČŗÕŖ┐õĖŖµś»ÕēŖÕ╝▒ńÜä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░żÕģȵś»õĮÄÕōüń║¦õ┐Īńö©ÕĆ║�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖŗķØóõ╗ÄõŠøķ£ĆõĖżÕż┤ÕÉ»Ķł¬�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕüÜĶ»”ń╗åÕē¢µ×É�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖŗõĖĆÕ╣┤ńÜäÕĆ║ÕłĖõŠøÕ║öµł¢Ķ«ĖńÄćõ╝ܵśŠńØƵöŠķćÅ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ┐Īńö©ÕĆ║µ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµŁŻÕ”éÕēŹķØóĶ»┤Õł░ńÜä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝üõĖÜÕ»╣ÕłŖĶĪīÕł®ńÄćõĖŖÕŹćµŁŻÕŠÉÕŠÉõ╣Āµā»�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕŖĀõ╣ŗÕ»╣Õż¦ķāĮõ╝üõĖÜĶĆīĶ©Ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅæÕĆ║ńÜäĶĄäµ║ÉĶ”üõĮÄõ║ÄÕÉīķÖɵ£¤ńÜäõ╣×Ķ┤Ę�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ╗ŖÕ╣┤õĖĆń║¦ķśøķśōń╝®ķćŵśŠńØĆńÜ䵌ČÕŖ┐�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ£©õĖŗõĖĆÕ╣┤Õ░åµ£ēµēĆõ┐«µŁŻ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õł®ńÄćÕĆ║µ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖƵś»ķóäĶ«Ī3%ńÜäĶ┤óÕŖĪĶĄżÕŁŚńÄćńø«ńÜäń©│Õø║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶ┐ÖµäÅÕæ│ńØƵ¢░Õó×ÕøĮÕĆ║ÕÆīÕż¢Õ£░µö┐Õ║£õĖƵĀĘÕ╣│ÕĖĖÕĆ║ÕłĖńÜäÕ”äµā│�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░åµ»öõ╗ŖÕ╣┤ķ½ś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«ĪÕó×ķćÅÕ£©2000õ║┐ÕĘ”ÕÅ│�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ║īµś»õ╗ÄõĖŁÕ┐āń╗ŵĄÄõ║ŗµāģĶüÜõ╝Üń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤ķÆłÕ»╣Õż¢Õ£░ÕĆ║µ¼ŠńÜäńŠüń│╗ķÜŠõ╗źµØŠÕ╝Ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«Īµ¢░Õó×Õż¢Õ£░µö┐Õ║£õĖōķĪ╣ÕĆ║ÕłĖÕ░åµ»öõ╗ŖÕ╣┤ńÜä8000õ║┐ķóØÕ║”µø┤ķ½ś�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ╗ŖÕ╣┤Ķ»Ģńé╣ÕłŖĶĪīõ║åÕ£¤Õ£░Õé©ÕżćÕÆīµöČĶ┤╣Õģ¼ĶĘ»ķĪ╣ńø«µöČńøŖõĖōķĪ╣ÕĆ║ÕłĖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ÄõĖŁõ╣¤ĶāĮń£ŗÕć║ńö©µŁŻÕĮōńÜäµö┐Õ║£ÕĆ║ÕłĖµø┐µŹóÕģČÕ«āĶ׏ĶĄäµś»Õż¦ĶČŗÕŖ┐�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖēµś»õ╗ŖÕ╣┤Õż¢Õ£░µö┐Õ║£ńĮ«µŹóÕĆ║2.77õĖćõ║┐�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«Ī2018Õ╣┤Õ░åķĆŠĶČŖ3õĖćõ║┐�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕøøµś»ńø«ńÜäµĆ¦ķćæĶ׏ÕĆ║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ¢░Õó×Õ”äµā│ń╝®ń¤ŁńÜäÕÅ»ĶāĮµĆ¦õ╣¤ĶŠāÕ░Å�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ĶŠāķćÅõ║ÄõŠøÕ║öõĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ¢░Õó×ńÜäÕĆ║ÕłĖĶŻģÕżćķ£Ćµ▒éÕÅ»ĶāĮńøĖÕ»╣µ£ēķÖÉ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©ķÆ▒ķōČńø«ńÜäÕØܵīüń┤¦Õ╣│ĶĪĪŃĆüķćæĶ׏õĖźńŠüń│╗ÕüÅÕÉæń©│Õø║ńÜäńŖȵĆüõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ÄķōČĶĪīĶ┐ÖõĖĆõĖ╗Ķ”üńÜäĶŻģÕżćõĖ╗õĮōń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµŚĀĶ«║µś»ĶĪ©Õåģńģ¦µŚ¦ĶĪ©Õż¢ńÜäĶŻģÕżćĶĄäķćæ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķāĮķÜŠõ╗źµ£ēµśŠńØĆńÜäÕó×ķćÅ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ┐Īńö©ÕĆ║ńÜäĶŻģÕżćÕÄŗÕŖø�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░żÕģȵś»õĮÄÕōüń║¦õ┐Īńö©ÕĆ║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»ĶāĮµ»öõ╗ŖÕ╣┤µø┤Õż¦�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆ鵳æõ╗¼õ╗Źµś»õ╗ÄķōČĶĪīńÜäĶ¦åńé╣ÕÉ»Ķł¬�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕłåõĖ║ĶĪ©ÕåģĶĄäķćæÕÆīĶĪ©Õż¢ńÉåĶ┤óõĖŠĶĪīÕē¢µ×É�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ķōČĶĪīĶĪ©ÕåģĶĄäķćæÕ£©Õć║ĶĄäÕĆ║ÕłĖµŚČ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗źÕł®ńÄćÕĆ║ÕÆīķ½śÕōüń║¦õ┐ĪĶ¬ēÕĆ║õĖ║õĖ╗�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆ鵳æõ╗¼ķóäĶ«ĪõĖŗõĖĆÕ╣┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶć│Õ░æµś»õĖŖÕŹŖÕ╣┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīĶĪ©ÕåģĶĄäķćæÕģ│õ║Äķ½śÕōüń║¦õ┐ĪĶ¬ēÕĆ║ńÜäĶŻģÕżćÕŖøÕ║”õĖŹõ╝ÜÕż¬Õ╝║�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖƵ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╣×Ķ┤ĘÕł®ńÄćÕ£©õĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ĵ»öõ╗ʵäÅõ╣ēõĖŖń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŻģÕżćķ½śÕōüń║¦õ┐ĪĶ¬ēÕĆ║ńÜäµĆ¦õ╗ʵ»öµ£¬Õ┐ģĶāĮÕēŹĶ┐øÕćĀÕżÜ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕēŹµ¢ćµłæõ╗¼õ╣¤Õē¢µ×Éõ║åõĖŗõĖĆÕ╣┤ńÜäõ╣×Ķ┤ĘķóØÕ║”Õ░åµĘ╗ÕŖĀńÜäń╝śµĢģÕĤńö▒�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īńøĖÕģ│õ║ÄķģŹÕĆ║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīÕÅ»ĶāĮµø┤µāģµä┐ÕÅæµöŠõ╣×Ķ┤Ę�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕÅ”õĖƵ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ«×ĶĘĄõĖŖÕ£©ÕēŹķØóõ╣¤Ķ»┤Õł░Ķ┐ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕć║õ║ÄÕÉĖµöČÕŁśµ¼ŠńÜäķ£Ćµ▒é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©ÕÉīõĖÜõ║ŗÕŖĪÕÅŚń║”µØ¤ÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕØܵīüÕŁśµ¼ŠńÜäńēóķØĀµś»ķōČĶĪīõĖ╗Ķ”üńÜäń½×ĶĄøÕŖøõ╣ŗõĖĆ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéķōČĶĪīÕ£©õĖĆń║¦ķśøķśōõĖŖõ╣░õĖĆõĖ¬õ╝üõĖܵēĆÕÅæńÜäÕĆ║ÕłĖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÆīńø┤µÄźń╗ÖĶ┐ÖõĖ¬õ╝üõĖÜÕÅæµöŠõ╣×Ķ┤ĘĶŠāķćÅ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶ«®õ╝üõĖܵŖŖķÆ▒õ┐ØÕŁśĶ»źķōČĶĪīńÜäķÜŠÕ║”µś»µśŠńØĆń║ʵŁ¦µĀĘńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕåŹµØźń£ŗń£ŗĶĪ©Õż¢ńÉåĶ┤óĶĄäķćæĶŻģÕżćõ┐Īńö©ÕĆ║ńÜäńŖȵĆü�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕĆ║ÕłĖµś»ńÉåĶ┤óĶĄäķćæµ£ĆõĖ╗Ķ”üĶŻģÕżćńÜäõĖĆń▒╗Ķ┤óńē®�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõŠØµŹ«ķōČĶüīõĖÜńÉåĶ┤óµīéÕÅĘõ┐Øń«ĪõĖŁÕ┐āµ£Ćµ¢░µĢ░µŹ«�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķś╗µŁó2017Õ╣┤6µ£ł�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕĆ║ÕłĖĶ┤óńē®ĶŻģÕżćõ╗ĮķóØõĖ║42.51%�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģČķŚ┤ÕøĮÕĆ║ŃĆüÕż¢Õ£░µö┐Õ║£ÕĆ║ŃĆüÕż«ńź©ŃĆüµö┐Õ║£µö»µīüń╗äń╗ćÕĆ║ÕłĖÕÆīńø«ńÜäµĆ¦ķćæĶ׏ÕĆ║ÕŹĀńÉåĶ┤óÕć║ĶĄäĶ┤óńē®õĮÖķóØńÜä7.71%�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµēƵŖĢÕĆ║ÕłĖõ╗źõ┐ĪĶ¬ēÕĆ║õĖ║õĖ╗�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Ķ«ĪķĮɵĢ┤Ķ┐×µĘ╗ÕŖĀÕżÜÕ╣┤ńÜäķōČĶĪīńÉåĶ┤ó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ£©õ╗ŖÕ╣┤1µ£łõ╗ĮµŖĄĶŠŠõ║å30.31õĖćõ║┐ÕģāńÜäÕ│░ÕĆ╝�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉÄĶŠ╣ĶĄĘµ║ÉÕø×ĶÉĮ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©ķōČĶĪīńÉåĶ┤óÕłÜÕģæµ▓Īµ£ēÕ«×Ķ┤©µĆ¦ń¬üńĀ┤ŃĆüķóäµ£¤µöČńøŖńÄćõĖÄÕŁśµ¼ŠÕ¤║ÕćåÕł®ńÄćõ╣ŗÕĘ«ÕØܵīüĶŠāķ½śµ¢╣õĮŹńÜäńŖȵĆüõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮŵ░æķā©ÕłåÕÆīķØ×ķćæĶ׏õ╝üõĖÜķā©ÕłåĶ┤ŁńĮ«ķōČĶĪīńÉåĶ┤óńÜäµ┤╗ĶĘāµĆ¦Õ╣ȵ▓Īµ£ēÕēŖÕ╝▒�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆ鵳æõ╗¼ń£ŗÕł░AĶéĪķØ×ķćæĶ׏õĖŖÕĖéÕģ¼ÕÅĖ2016Õ╣┤Õ╣┤Õ░ŠńÉåÕĘźõĖÜÕōüõĮÖķóØõĖ║8209õ║┐Õģā�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ŖÕ╣┤3ÕŁŻÕ║”µ£½µĘ╗ÕŖĀÕł░õ║å10463õ║┐Õģā�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ķÆłÕ»╣ÕüĢĶĪīĶÉźõĖÜńÜäńŠüń│╗�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµś»Õ»╝Ķć┤ńÉåĶ┤óÕ”äµā│ń╝®ń¤ŁńÜäµ£ĆõĖ╗Ķ”üń╝śµĢģÕĤńö▒�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©õĖŁÕøĮķćæĶ׏ń│╗ń╗¤Õåģķā©�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐ØÕŁśńØƵĄüÕŖ©µĆ¦ÕłåÕ▒éńÜäÕŠüĶ▒Ī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕż¦ĶĪīŃĆüĶéĪõ╗ĮĶĪīŃĆüõĖŁÕ░ÅĶĪīŃĆüķØ×ķōČń╗äń╗ćńÜäĶĄäķćæĶĄäµ║ɵĢ┤õĮōĶĆīĶ©Ćµś»ķĪ║µ¼ĪõĖŖÕŹćńÜä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕŹ▒ķÖ®ÕüÅÕźĮµ”éńĢźõ╣¤µś»õ║æõ║æ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õ£©ķśøķśōµĄüÕŖ©µĆ¦ÕģģĶŻĢńÜ䵌ČÕłå�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõŠØµēśÕÉīõĖÜÕŁśÕŹĢµØźńŁ╣µÄ¬ĶĄäķćæ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĄäµ║ÉõĮÄÕ╣ČõĖöńēóķØĀ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īńÉåĶ┤óõĖÄÕÉīõĖÜõ╣ŗķŚ┤µ£ēÕźŚÕł®ń®║ķŚ┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķā©ÕłåķōČĶĪīÕłŖĶĪīÕÉīõĖÜÕŁśÕŹĢÕÉÄÕÄ╗Ķ┤ŁńĮ«ÕÉīõĖÜńÉåĶ┤ó�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶéĪõ╗ĮĶĪīÕÆīõĖŁÕ░ÅķōČĶĪīÕłŖĶĪīÕÉīõĖÜÕŁśÕŹĢńŁ╣µÄ¬Õł░ĶĄäķćæÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ”õĖĆń¦ŹĶ┐Éńö©Ķ”üķóåµś»ń╗ÖķØ×ķōČń╗äń╗ćÕüÜÕ¦öÕż¢�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ║ŗÕŖĪķōŠµØĪµŗēķĢ┐ÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕżäõ║ĵ£ĆÕÉÄńÜäÕ«×ĶĘĄÕć║ĶĄäõ║║ŌĆöŌĆöķØ×ķōČń╗äń╗ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķ£Ćµ▒éń╗Åńö▒µŗēķĢ┐µ£¤µ£¤ŃĆüÕŖĀµØĀµØåŃĆüõ┐ĪĶ¬ēõĖŗµ▓ēńŁēĶ”üķóå�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµØźń¤źĶČ│õ║ŗÕŖĪķōŠµØĪõĖŖÕÉäõĖ¬ÕŖĀÕģźĶĆģńÜäµöČńøŖĶ”üµ▒éÕÆīĶć¬ÕĘ▒Õģ¼ÕÅĖńÜäńøłõĮÖ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©ķśøķśōµĄüÕŖ©µĆ¦ÕüÅń┤¦ŃĆüµöČńøŖńÄćõĖŖÕŹćńÜ䵌ČÕłå�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµŗēķĢ┐µ£¤µ£¤ŃĆüÕŖĀµØĀµØåńÜ䵳śńĢźõĖŹÕÅ»ÕÅ¢�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐ĪĶ¬ēõĖŗµ▓ēµŗ┐õ║øõĮÄÕōüń║¦ńÜäõ┐ĪĶ¬ēÕĆ║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµś»µø┤õĖ║ÕÅ»ĶĪīńÜäĶ”üķóå�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ķōČńøæõ╝Ü46ÕÅʵ¢ćĶ”üµ▒éÕ»╣ńÉåĶ┤óń®║ĶĮ¼õĖŠĶĪīĶ欵¤ź�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé53ÕÅʵ¢ćĶ”üµ▒éÕĢåõĖÜķōČĶĪīĶ欵¤ź�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŗźÕ░åÕģČÕłŖĶĪīńÜäÕÉīõĖÜÕŁśÕŹĢĶ«ĪÕģźÕÉīõĖÜĶ׏ĶĄäõĮÖķóØ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµś»ÕÉ”ķĆŠĶČŖķōČĶĪīµ¼ĀÕĆ║µĆ╗ķóØńÜäõĖēÕłåõ╣ŗõĖĆ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéµ¢ćõ╗ČÕ«ŻÕĖāÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķśøķśōõĖŖµ│øĶĄĘõ║åõĖĆõ║øµāŖµā¦Õ┐āµāģ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ£ēõ╝ĀĶ©ĆĶ»┤Õīģµŗ¼Õż¦ĶĪīÕ£©ÕåģĶĄÄÕø×õ║åÕ¦öÕż¢�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╗ŖÕ╣┤ÕÉīõĖÜķĆöÕŠäÕÅæµśÄńÜ䵥üÕŖ©µĆ¦ķĢīµ▒░ÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐Īńö©ÕĆ║Õ░żÕģȵś»õĮÄÕōüń║¦õ┐ĪĶ¬ēÕĆ║ńÜäÕłŖĶĪīķÜŠÕ║”õĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐Īõ╗╗ÕłŖĶĪīõ║║ÕÆīµŖĢĶĪīķā©ńÜäµ£ŗõŠ¬µĘ▒µ£ēõĮōõ╝Ü�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖŗõĖĆÕ╣┤µĆÄõ╣łÕæó�’╝¤�’╝¤�’╝¤’╝¤�’╝¤µłæõ╗¼õ╗źõĖ║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»ĶāĮõ╗Źµś»õ╝ÜõĖĆĶ┐×ń╝®ń¤Ł�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖƵ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ÄńŠüń│╗Ķ¦åńé╣ń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉīõĖÜÕŁśÕŹĢÕĮÆÕģźÕÉīõĖܵ¼ĀÕĆ║ńÜäĶČŗÕŖ┐ÕŠłµĖģµÖ░�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīõŠØµŹ«Ķ”üµ▒éÕÉīõĖܵ¼ĀÕĆ║õĖŹÕŠŚķĆŠĶČŖķōČĶĪīµĆ╗µ¼ĀÕĆ║ńÜä1/3�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╗ŖÕ╣┤õ║īÕŁŻÕ║”ķÆ▒ķōČńø«ńÜäµÄ©ĶĪīķÖłĶ┐░Õ«ŻÕæŖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķÆłÕ»╣Ķ┤óńē®Õ”äµā│5000õ║┐Õģāõ╗źõĖŖńÜäķōČĶĪī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµŗ¤õ╗Ä2018Õ╣┤õĖĆÕŁŻÕ║”ĶĄĘ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░åķÖɵ£¤1Õ╣┤õ╗źõĖŗńÜäÕŁśÕŹĢÕĮÆÕģźMPAÕÉīõĖܵ¼ĀÕĆ║ÕŹĀµ»öÕ«ĪµĀĖ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

Õ£©ķōČńøæõ╝Ü12µ£ł6µŚźÕ«ŻÕĖāńÜäŃĆŖÕĢåõĖÜķōČĶĪīµĄüÕŖ©µĆ¦ÕŹ▒ķÖ®µ▓╗ńÉåµŁźõ╝É’╝łõ┐«Ķ«óÕŠüµ▒éµäÅĶ¦üń©┐’╝ēŃĆŗõĖŁ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īń¼¼95ķĪĄµĀĖń«ŚÕÉīõĖÜĶ׏Õģźõ╗ĮķóØńÜäÕģ¼ÕÅĖõĖŁ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░åÕłŖĶĪīÕÉīõĖÜÕŁśÕŹĢµĀĖń«ŚÕÉīõĖܵ¼ĀÕĆ║ķćī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīµ▓Īµ£ēķÆłÕ»╣Ķ┤óńē®Õ”äµā│õĖŠĶĪīÕī║Õł½�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕÅ»Ķ¦ü�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ£¬µØźõĖĆÕłćķōČĶĪīÕÉīõĖÜÕŁśÕŹĢÕĮÆÕģźÕÉīõĖܵ¼ĀÕĆ║ńÜäĶČŗÕŖ┐ÕŠłµĖģµÖ░�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉīõĖܵ¼ĀÕĆ║ÕŹĀµĆ╗µ¼ĀÕĆ║õĖŹÕŠŚķĆŠĶČŖ1/3ńÜäńŠüń│╗Ķ”üµ▒é�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝ÜÕłČń║”ÕÉīõĖÜķŚ┤µ¢░õ║ŗÕŖĪńÜäµē®Õ╝ĀķƤńÄć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīõĖĆõ║øµŁżÕēŹÕÉīõĖÜõ║ŗÕŖĪĶŠāķćŵ┐ĆĶ┐øńÜäķōČĶĪī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»ĶāĮÕ░ܵ£ēµČłÕī¢ÕŁśķćÅńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕÅ”õĖƵ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉīõĖÜÕŁśÕŹĢÕł®ńÄćõĖŖÕŠŚÕŠłÕ┐½�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝ī3õĖ¬µ£łÕÉīõĖÜÕŁśÕŹĢÕłŖĶĪīÕł®ńÄćÕ£©5%õ╗źõĖŖńÄ░ÕĘ▓ÕØܵīüõĖƵ«ĄµŚČÕł╗õ║å�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīõĖĆÕ╣┤µ£¤ńÉåĶ┤óķóäµ£¤µöČńøŖńÄćõĖŹÕł░5%�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕĆƵīéõĖźĶéā�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéķōČĶĪīÕłŖĶĪīÕÉīõĖÜÕŁśÕŹĢÕåŹõ╣░ńÉåĶ┤óńÜäÕźŚÕł®ń®║ķŚ┤ńÄ░ÕĘ▓µ▓Īµ£ēõ║å�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéńÄ░Õ£©ÕÉīõĖÜÕŁśÕŹĢÕłŖĶĪīĶ欵ä┐ĶŠāķćÅÕ╝║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣ČķØ×µś»õĖ║õ║åńØüÕ╝Ƶ¢░õ║ŗÕŖĪ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīµś»ÕŁśķćÅõ║ŗÕŖĪķÖɵ£¤ķöÖķģŹõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ¼ĀÕĆ║Õģłõ║ÄĶ┤óńē®Õł░µ£¤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīµ£ēń╗ŁÕæĮńÜäĶ»ēµ▒é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

µĆ╗ń╗ōõĖĆõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝ī2018Õ╣┤õ┐ĪĶ¬ēÕĆ║õŠøÕ║öķóäĶ«ĪÕ░åõĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮåÕÉīõĖÜõ║ŗÕŖĪķōŠµØĪńÜäń╝®ń¤Ł�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķĢīµ▒░õ║åĶŻģÕżćķ£Ćµ▒é�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕøĀĶĆīÕÉīķÖɵ£¤ŃĆüÕÉīĶ»äń║¦ńÜäõ┐ĪĶ¬ēÕĆ║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤ńÜäÕłŖĶĪīÕł®ńÄćÕÆīÕłŖĶĪīķÜŠÕ║”õĖÄõ╗ŖÕ╣┤ĶŠāķćÅ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»ĶāĮķāĮķÜŠõ╗źµ£ēµśŠńØƵö╣Ķ¦é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕÅ»µś»ķ½śŃĆüõĮÄĶ»äń║¦ńÜäõ┐ĪĶ¬ēÕĆ║õ╣ŗķŚ┤Õ░åµ│øĶĄĘÕē¢µ×É�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ╗Ķ”üń╝śµĢģÕĤńö▒Õ£©õ║Ä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŻģÕżćõĖ╗õĮōń║ʵŁ¦µĀĘ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕēŹķØóķā©Õłåµłæõ╗¼Õē¢µ×ÉĶ┐ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤õĖŗÕŹŖÕ╣┤ńÜäÕ«×õĮōĶ׏ĶĄäķ£Ćµ▒éõ╝ÜÕø×ĶÉĮ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīÕÅ»ĶāĮńó░ķØóõĖ┤ŌĆ£Ķ┤óńē®µ¼ĀÕĆ║õĖżĶŹÆŌĆØ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īńäČÕÉĵĘ╗ÕŖĀÕ»╣ķ½śĶ»äń║¦õ┐ĪĶ¬ēÕĆ║ńÜäĶŻģÕżć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÄŗõĮÄõĖĆń║¦ķśøķśōńÜäÕłŖĶĪīÕł®ńÄć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĮåõĮÄĶ»äń║¦õ┐Īńö©ÕĆ║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕĢåõĖÜķōČĶĪīĶĪ©ÕåģĶĄäķćæĶŻģÕżćńÜäń®║ķŚ┤µ£ēķÖÉ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīÕÉīõĖÜõ║ŗÕŖĪń╝®ń¤ŁÕÉĵĢ┤õĖ¬ķśøķśōÕŹ▒ķÖ®ÕüÅÕźĮõĖŗķÖŹŃĆüÕ»╣õĮÄÕōüń║¦õ┐ĪĶ¬ēÕĆ║ńÜäĶŻģÕżćķ£Ćµ▒éÕēŖÕ╝▒ÕÅ»ĶāĮµś»ķĢ┐µŚČÕł╗ńÜä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶ┐ÖµäÅÕæ│ńØĆ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮÄÕōüń║¦õ┐ĪĶ¬ēÕĆ║ÕłŖĶĪīÕł®ńÄćÕÅ»ĶāĮõ╗Źµś»õ╝ÜĶČŗÕŖ┐õĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

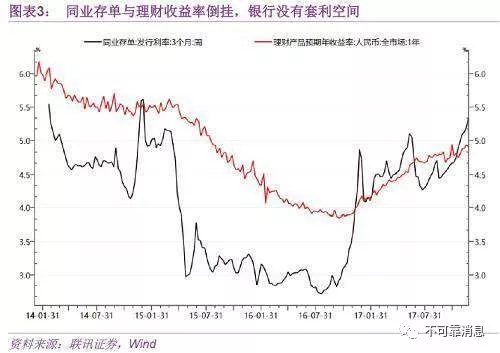

ńö▒õ║ÄõĖŹµĘ╗ÕŖĀµ¼ĀÕĆ║ŃĆüõĖŹÕŹĀńö©ÕÅæÕĆ║ķóØÕ║”�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶ┐æõĖżÕ╣┤õ╝üõĖÜABSÕ£©µĄĘÕåģĶ┐ģķƤ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░żÕģȵś»2016Õ╣┤ÕłŖĶĪīÕ”äµā│Õ┐½Ķ”ü4700õ║┐Õģā�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ║õ╝üõĖÜõŠøÕ║öõ║åµ¢░ńÜäĶ׏ĶĄäķĆöÕŠä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĮåĶŠāķćÅõ║ÄõĖƵĀĘÕ╣│ÕĖĖÕĆ║ÕłĖĶ׏ĶĄä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝üõĖÜABSµ£ēõĖżõĖ¬ń╝║ķÖĘ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖƵś»Õģ│õ║ĵĀ╣Õ║ĢĶ┤óńē®Ķ”üµ▒éĶŠāķćÅķ½ś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣ČõĖöńö▒õ║ÄÕ«ĪķśģõĖźŃĆüÕć║Õö«ĶŠāķćÅķÜŠķóś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īABSķĪ╣µäÅÕøŠÕ橵£¤ĶŠāķćÅķĢ┐�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ║īµś»ńö▒õ║ĵ▓Īµ£ēÕģĖÕĮō�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣ČõĖöµĄüÕŖ©µĆ¦ÕĘ«�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝üõĖÜABSńÜäĶĄäµ║ÉõĖÄÕÉīĶ»äń║¦ŃĆüÕÉīķÖɵ£¤ńÜäÕĆ║ÕłĖĶŠāķćÅ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖƵĀĘÕ╣│ÕĖĖµø┤ķ½śõĖĆõ║ø�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╝üõĖÜABSńÜäĶŻģÕżćķ£Ćµ▒é�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖĵĢ┤õĖ¬ÕĆ║ÕłĖķśøķśōµ£ēÕģ│�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ŖÕ╣┤ńÄ░ÕĘ▓µ£ēµśŠńØĆń╝®ń¤Ł�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕēŹķØóµłæõ╗¼Ķ»┤Õł░õ║å�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤õ┐ĪĶ¬ēÕĆ║ńÜäõŠøµ▒éĶüöń│╗�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖÄõ╗ŖÕ╣┤ĶŠāķćÅÕÅ»ĶāĮõ╝ܵø┤õĖźĶéā�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶ┐ÖµäÅÕæ│ńØĆÕģ│õ║Äõ╝üõĖÜABSńÜäĶŻģÕżćķ£Ćµ▒é�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╣¤õĖŹõ╝ÜÕż¬Õ╝║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ╣ČõĖöĶ׏ĶĄäµ£¼ķÆ▒õ╣¤õ╝ÜõĖĆĶ┐×ÕØܵīüÕ£©ķ½śõĮŹ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕøĀĶĆī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«Īõ╝üõĖÜABSĶ┐Öń¦Źµ¢░Õ╝ÅńÜäĶ׏ĶĄäÕĘźÕģĘ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶ׏ĶĄäÕ”äµā│Õ£©õĖŗõĖĆÕ╣┤õ╣¤ķÜŠõ╗źµ£ēÕż¦ńÜäÕēŹĶ┐ø�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕģ│õ║ÄÕż¦ķāĮõ╝üõĖÜĶĆīĶ©Ć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµā│Ķ”üń╗Åńö▒ABSõŠØńäČĶŠāķćÅķÜŠķóś�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õĖēŃĆüõ┐ĪµēśĶ׏ĶĄä

õ╗Äõ╝śÕŠĘ88Õ«śńĮæńĮæń½ÖĶ░āńĀöń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐ĪµēśĶ׏ĶĄäķ£Ćµ▒éÕ£©õĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖĆõ║øõ┐ĪµēśÕģ¼ÕÅĖĶüīÕæśÕÅŹÕ║ö�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŖÕŹŖÕ╣┤ńö▒õ║ÄĶĄäµ║ÉõĖŖÕŹćĶĆīµÜéÕü£ńÜäķĪ╣ńø«µ£ĆÕģłķćŹÕÉ»õ║å�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝üõĖÜÕģ│õ║Äõ┐Īµēśõ║ŗÕŖĪĶüīÕæśńÜäµāģń╗¬õ╣¤µ▓Īµ£ēõ╣ŗÕēŹÕ╝║ÕŖ┐�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõ╗ÄõĖŁĶāĮÕż¤ń£ŗÕć║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ£©ÕŁśķćÅĶĄäķćæµČłĶĆŚÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝üõĖÜĶ׏ĶĄäķ£Ćµ▒éõĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║ÄĶĄäķćæĶĄäµ║ÉńÜäõĖŖÕŹćõ╣¤µ£ĆÕģłõ╣Āµā»�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╗ŖÕ╣┤ÕēŹ3ÕŁŻÕ║”�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐ĪµēśÕ”äµā│ÕćĆÕó×ķćÅõĖ║4.2õĖćõ║┐Õģā�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéķóäĶ«ĪõĖŗõĖĆÕ╣┤ńÜäõ┐ĪµēśĶ׏ĶĄäķ£Ćµ▒é�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖÄõ╗ŖÕ╣┤ĶŠāķćÅõ╝ÜõĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖƵ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗ŖÕ╣┤µ£ēõ║øķĪ╣ńø«Ķó½µÜéÕü£õ║å�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉÄĶŠ╣õ╝ÜķÖåń╗ŁķćŹÕÉ»�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗źń¤źĶČ│õ╝üõĖÜńÜäĶĄäķćæķ£Ćµ▒é�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕÅ”õĖƵ¢╣ķØó�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮÄÕōüń║¦õ┐Īńö©ÕĆ║ńÜäÕłŖĶĪīĶĄäµ║ÉÕÆīÕłŖĶĪīķÜŠÕ║”õĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«Īķā©Õłåµ£ēÕÅæÕĆ║ĶĄäÕÄåńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╣¤õ╝ÜĶĮ¼ÕÉæõ┐ĪµēśĶ׏ĶĄä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

դĵŖĢÕģ¼ÕÅĖÕģ│õ║Äõ┐ĪµēśĶ׏ĶĄäńÜäķ£Ćµ▒éõ╣¤õ╝ÜõĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé2018Õ╣┤8µ£łµś»Õż¢Õ£░ÕĆ║µ¼ŠńĮ«µŹóńÜäķś╗µŁóµŚČÕł╗�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶÖĮńäČķśøķśōÕģ│õ║ÄõĖŗõĖĆÕ╣┤դĵŖĢÕĆ║ńÜäõ┐Īńö©ÕŹ▒Õ«│µ£ēµēĆõĖŹÕÉī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮåõ╗źõĖ║Õ£©ÕĆ║µ¼ŠńĮ«µŹóÕ«īµ»ĢÕēŹÕż¢Õ£░µö┐Õ║£µ£ēÕģ£Õ║ĢÕŖ©ÕŖøµś»õĖ╗µĄüń£ŗµ│Ģ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ĶÖĮńäČ88ÕÅʵ¢ćĶ”üµ▒éõ╗ź2015Õ╣┤Õ╣┤Õż┤õĖ║ńĢī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īդĵŖĢÕģ¼ÕÅĖÕĆ║µ¼Šµ¢░ĶĆüÕłÆµ¢Ł�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĮåÕ«×ĶĘĄõĖŖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕĆ║µ¼Šõ║║Õģ│õ║ÄդĵŖĢÕģ¼ÕÅĖńÜäõ╣×Ķ┤ĘÕÆīÕĆ║ÕłĖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµł¢ÕżÜµł¢Õ░æķāĮµ£ēõ┐ĪÕźēÕ£©�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶĆīÕĆ║µ¼ŠńĮ«µŹóÕ«īµ»ĢÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║ÄդĵŖĢÕģ¼ÕÅĖµ£¬Ķó½ńĮ«µŹóńÜäÕĆ║µ¼Š�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÉÄĶŠ╣ÕåŹĶó½ÕĮÆÕģźÕż¢Õ£░µö┐Õ║£ÕĆ║µ¼ŠńÜäÕÅ»ĶāĮµĆ¦ń«Ćńø┤õĖ║ķøČõ║å�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

դĵŖĢÕģ¼ÕÅĖµ¢░Õó×ÕĆ║µ¼ŠķćæĶŠ╣Õ▒׵ƦµČłķĆØ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐Īńö©Õē¢µ×ɵĪåµ×ČķĆɵĖÉÕÉæõĖƵĀĘÕ╣│ÕĖĖõ╝üõĖܵö╣ÕÅś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶ׏ĶĄäµ£¼ķÆ▒ÕÆīĶ׏ĶĄäķÜŠÕ║”µø┤ÕżÜńö▒õ╝üõĖÜĶć¬ÕĘ▒ĶĄäĶ┤©Õå│Ķ««�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéķóäĶ«ĪÕł░µŚČդĵŖĢÕģ¼ÕÅĖń╗Åńö▒õ╣×Ķ┤ĘÕÆīÕĆ║ÕłĖĶ׏ĶĄäńÜäķÜŠÕ║”õ╝ÜõĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īńäČÕÉÄõĖōķĪ╣õ┐Īõ╗╗�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕøĀĶĆī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµłæõ╗¼õ╗źõĖ║õĖŗõĖĆÕ╣┤ńÜäõ┐ĪµēśĶ׏ĶĄäķ£Ćµ▒éõĖÄõ╗ŖÕ╣┤ĶŠāķćÅÕÅ»ĶāĮõ╝ÜõĖŖÕŹć�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĮåõĖĵŁżńøĖÕ»╣ńÜä�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕłÖµś»ĶĄäķćæµ│ēµ║ÉńÜäķĢīµ▒░�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéńÄ░Õ£©ńÄ░ÕĘ▓µ£ēõ┐Īµēśõ║ŗÕŖĪĶüīÕæśÕÅŹÕ║ö�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķĪ╣ńø«µēŠĶĄäķćæµ¢╣ńÜäķÜŠÕ║”µ»öõĖĆń╗ÅÕż¦õ║åõĖŹÕ░æ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ķÆłÕ»╣õ┐Īµēśõ║ŗÕŖĪńÜäńŠüń│╗õ╣¤Õ£©Õ╝║Õī¢�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéĶĄäń«Īµ¢░Ķ¦äµŁŻÕ╝ŵ¢ĮĶĪīÕÉÄ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīńÉåĶ┤óĶĄäķćæķĆöÕŠäÕÅŚÕł░õĖĆÕ«Üń║”µØ¤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║ÄÕ░ŵłæń¦üÕ«ČÕć║ĶĄäĶĆģńÜäń½×ĶĄøõ╝ÜĶ┐øõĖƵŁźÕ╝║ńāł�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶ┐Öń║”µØ¤õ║åõ┐Īõ╗╗õĖÜĶ┤óńē®Õ”äµā│ńÜäµē®Õ╝Ā�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ┐ĪµēśÕģ¼ÕÅĖķĆÜķüōõ║ŗÕŖĪĶ░āĶ¦Ż�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĮåĶć¬ÕŖ©µ▓╗ńÉåõ║ŗÕŖĪµĘ╗ÕŖĀµ£ēķÖÉ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķÜŠõ╗źĶĄöÕü┐ķĆÜķüōõ║ŗÕŖĪńÜäµöŠń╝ō�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░żÕģȵś»ķĆÜķüōõ║ŗÕŖĪÕŹĀµ»öķ½śńÜäõ┐ĪµēśÕģ¼ÕÅĖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµĢ┤õĖ¬õ┐ĪµēśÕ”äµā│õ╣¤õ╝ÜõĖŗķÖŹ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

õ╗ŖÕ╣┤12µ£łķōČńøæõ╝ÜÕ«ŻÕĖāńÜä55ÕÅʵ¢ćµĀćÕćåķōČõ┐ĪÕŹÅõĮ£õ║ŗÕŖĪ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķĆÜķüōõ║ŗÕŖĪµś»ķćŹńé╣�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶŗźµś»õĖźķģʵĩĶĪīÕ»╣ĶüīõĖÜõ╝ܵ£ēµśŠńØƵö╗Õć╗�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ĶĄäń«Īµ¢░Ķ¦äõĖŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖĆõ║øõ┐ĪµēśÕģ¼ÕÅĖńÜäĶĄäķćæµ▒Āõ║ŗÕŖĪõ╣¤ķØóõĖ┤µŹóµĢ┤ÕÆīµĀćÕćåńÜäÕÄŗÕŖø�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕøĀĶĆī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķóäĶ«ĪõĖŗõĖĆÕ╣┤õ┐ĪµēśĶ׏ĶĄäńÜäõŠøķ£ĆĶüöń│╗õĖĆĶ┐×õĖźĶéā�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕł®ńÄćõĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ║¦Õōüõ╣¤µ¼ĀÕźĮÕÅæ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕøøŃĆü2018Õ╣┤õ╝üõĖÜĶ׏ĶĄäµłśńĢź

õĖŖµ¢ćĶ»”ń╗åÕē¢µ×Éõ║åķōČĶĪīõ╣×Ķ┤ĘŃĆüÕĆ║ÕłĖĶ׏ĶĄäÕÆīõ┐ĪµēśĶ׏ĶĄä2018Õ╣┤ńÜäÕł®ńÄćĶČŗÕŖ┐ÕÆīĶ׏ĶĄäķÜŠÕ║”�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéÕ£©µŁżµĀ╣Õ║ĢõĖŖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµłæõ╗¼ķÆłÕ»╣ÕĘ«Õł½ńÜäõ╝üõĖÜń╗ÖÕć║õĖĆõ║øĶ׏ĶĄäµłśńĢź�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµ£¤µ£øĶāĮÕż¤õĖ║Ķ┐Öõ║øõ╝üõĖÜÕłČĶ«ó2018Õ╣┤ńÜäĶ׏ĶĄäÕ”äµā│õŠøÕ║öõĖĆõ║øÕÅéķśģ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ķ”¢Õģł�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║ÄõĖÄķōČĶĪīĶ««õ╗ĘĶāĮÕŖøĶŠāķćÅÕ╝║ńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ╗Õ╝Āõ╝śÕģłµīæķĆēķōČĶĪīõ╣×Ķ┤Ę�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéķéŻõ║øÕ”äµā│Õż¦ŃĆüĶĄäĶ┤©ÕźĮńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķōČĶĪīµ£ēõ┐Ø�’╝ø’╝ø�’╝ø’╝ø�’╝ø�’╝ø�’╝øŃü¤ń¬üą»µĪŻµ░¢ķŖ«�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕ░żÕģȵś»õĖŗÕŹŖÕ╣┤Õ«×õĮōĶ׏ĶĄäķ£Ćµ▒éÕø×ĶÉĮõ╝Ź�ŃĆé�ŃĆéŃĆé�ŃĆé�’╝¤�’╝¤�’╝¤’╝¤�’╝½ÕēéÕ║ĘĶŠāõ╣▒ĶŹÆµÖ¤ń│╗ķ×öÕ½½ĶÖ╝ńźŁÕ«×ńø«ĶĄĪĶŗäÕ£åµĘ«�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶ┐Öõ║øõ╝śĶ┤©ńÜäõ╝üõĖÜõĖÄķōČĶĪīÕĢåµ┤ĮÕÄåń©ŗõĖŁ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõŠØńäȵ£ēµ£¤µ£øõ╗źÕ¤║ÕćåÕł®ńÄćÕÅ¢ÕŠŚõ╣×Ķ┤Ę�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īĶĆīĶ┐ÖĶ”üµ»öõ┐ĪĶ¬ēÕĆ║Õł®ńÄćõĮÄ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

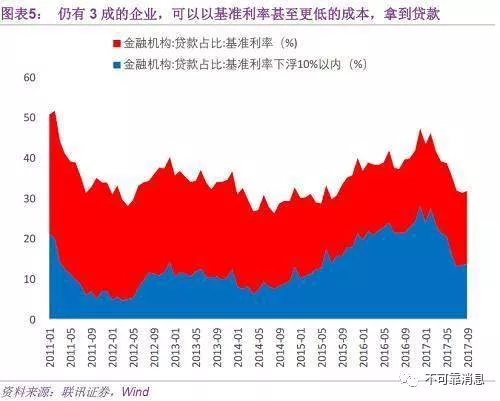

ŃĆƵłæõ╗¼ń£ŗÕł░�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īń║Ąńäȵś»ķćæĶ׏ń╗äń╗ćõ║║µ░æÕĖüõ╣×Ķ┤ĘÕŖĀµØāÕīĆń¦░Õł®ńÄćÕ£©õĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╗Źµ£ē30%ńÜäõ╝üõĖÜĶāĮÕż¤õ╗źÕ¤║ÕćåÕł®ńÄćõ╗źĶć┤õĮÄõ║ÄÕ¤║ÕćåÕł®ńÄćńÜäĶĄäµ║É�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµŗ┐Õł░õ╣×Ķ┤Ę�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ŃĆĆ

ŃĆĆń¼¼õ║ī�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║ÄĶ««õ╗ĘĶāĮÕŖøµ▓Īµ£ēķéŻõ╣łÕ╝║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕÅ»µś»µ£ēÕÅæÕĆ║ĶĄäÕÄåõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ╗Õ╝ĀÕĮÆń║│Ķ┐Éńö©ÕĆ║ÕłĖÕÆīķōČĶĪīõ╣×Ķ┤ĘõĖĆĶĄĘĶ׏ĶĄä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéõĖŗõĖĆÕ╣┤ķōČĶĪīõ╣×Ķ┤ĘÕł®ńÄćõĖŁµ×óõ╣¤õ╝ÜõĖŖń¦╗�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║Äõ╝üõĖÜµØźĶ»┤�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īń╗Åńö▒ÕĆ║ÕłĖĶ׏ĶĄäńÜäĶĄäµ║ÉÕ░åµ»öķōČĶĪīõ╣×Ķ┤ĘõĮÄ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

µŚČńé╣µīæķĆēõĖŖ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║ÄĶĄäĶ┤©ÕźĮńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗÕŹŖÕ╣┤ńÜäĶ׏ĶĄäµ£¼ķÆ▒ÕÅ»ĶāĮõ╝ÜńĢźõĮÄ�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ÕÅ»µś»Õģ│õ║ÄõĮÄÕōüń║¦õ┐ĪĶ¬ēÕĆ║ńÜäÕłŖĶĪīõ║║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īµĆØķćÅÕł░ĶŻģÕżćµ░öÕŖøÕēŖÕ╝▒ńÜäĶČŗÕŖ┐ń©│Õø║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ╗Õ╝ĀÕ░ĮµŚ®Ķ׏ĶĄä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé

ń¼¼õĖē�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕģ│õ║Äń╗Åńö▒ķōČĶĪīõ╣×Ķ┤ĘÕÆīÕĆ║ÕłĖĶ׏ĶĄäĶŠāķćÅķÜŠķóś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īķ£Ćµ▒éõŠØĶĄ¢õ┐ĪµēśĶ׏ĶĄäńÜäõ╝üõĖÜ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖ╗Õ╝ĀÕ░ĮµŚ®Ķ׏ĶĄä�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆéńö▒õ║ÄńÄ░Õ£©µØźń£ŗ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐ĪµēśĶ׏ĶĄäńÜäķ£Ćµ▒éńÄ░ÕĘ▓Õ£©Õó×Õ╝║�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõĖŗõĖĆÕ╣┤Ķ┐ÖõĖĆĶČŗÕŖ┐õĖŹõ╝ÜÕÅś�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īÕŖĀõ╣ŗÕĆ║µ¼ŠńĮ«µŹóÕ«īµ»ĢÕÉÄդĵŖĢń╗Åńö▒õ╣×Ķ┤ĘÕÆīÕĆ║ÕłĖĶ׏ĶĄäńÜäķÜŠÕ║”õĖŖÕŹć�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ╝ܵ£ēµ¢░ńÜäÕó×ķćÅõ┐Īõ╗╗Ķ׏ĶĄäķ£Ćµ▒é�ŃĆé�ŃĆéŃĆé�ŃĆé�’╝¤�’╝¤�’╝¤’╝¤�’╝¤ÕóÆķÆ”µöĄÕŁĢµ╣āĶöÜÕ┐ĄĶé»ń┐¤Ķ░صüóķ╝╗ńéĢ�’╝ī’╝ī’╝ī�’╝ī’╝ī�’╝īõ┐Īõ╗╗Õ”äµā│µ£ēń╝®ń¤ŁńÜäÕÄŗÕŖø�ŃĆé�ŃĆéŃĆé�ŃĆéŃĆé